全方位的網絡營銷推廣解決方案 !

11年專注于app開發(fā)的邦聚網絡昨日得到消息,谷歌宣布將首次允許軟件開發(fā)者在Google Play中付費推廣他們的應用,并稱為“贊助搜索廣告”。

這意味著,Google Play目前的盈利已經不能滿足谷歌的業(yè)務需求。市場調研公司Strategy Analytics預計,單是2014年,Android手機的出貨量就超過了10億部,Android手機的使用率在全球已經超過了50%。業(yè)內預測這種新的贊助搜索廣告將成為谷歌創(chuàng)收的新的爆炸式增長點。

這引發(fā)了雷鋒網對國內外應用市場的關注。眾所周知,國內的應用下載不像蘋果的App store或者谷歌的Google play,用戶完全不需要進行付費。所以,對用戶完全免費的應用市場究竟都是怎么盈利的?

說廣告,你知道的只是皮毛。

谷歌蘋果和微軟的都怎么玩?

盡管天朝不能使用Google play,它的體驗仍被業(yè)內的很多人稱道。開發(fā)者在Google play注冊賬號時,需要一次性繳納25美元。另外,用戶每在Google play里購買一次付費應用,谷歌將會參與30%的分成,這才是Google play的主要收入來源,App Store的分成比例也是如此。

不過,在蘋果內購買應用的“土豪”明顯更多。據App Annie市場報告顯示,2014年第三季度,Google Play的下載量比App Store高出60%,但App Store的收益卻比Google Play高出60%。

另外,說到微軟小眾的Windows Store,注冊年費分成49美元(個人)和99美元(企業(yè))兩種。為了激勵開發(fā)者,以2.5萬美金為門檻,盈利小于2.5萬的產品,Windows Store分成30%,大于2.5萬的部分參與20%的分成。

這三家應用商店的共同特點都是,開發(fā)者并不能操縱App在應用商店中的顯示位置。

國內應用商店的腦洞大開

國內的應用商店如360手機助手、應用寶、豌豆莢、應用匯等基本全部采用免費下載的方式,所以依靠應用付費分成的模式基本泡了湯。不過,應用匯的聯(lián)合創(chuàng)始人蘆衍鍇向我們介紹,“中國獨創(chuàng)了買位置的商業(yè)模式”。

中國的應用商店,雖然不與世界“接軌”,卻有自己的腦洞大開。當雷鋒網問到應用市場主要的盈利模式,蘆衍鍇解釋:

“應用商店的商業(yè)模式很清晰,一種是軟件的推廣,按位置或者激活來付費;另一種是游戲廠商的分成合作,前后者的比例在4:6。”

雷鋒網也采訪了某應用的推廣人員楊凱清,熟悉各大應用市場的他向我們介紹,在推廣應用時,購買廣告位、參與應用市場的活動(首發(fā)或者抽獎)的時候開發(fā)者都需要付費。

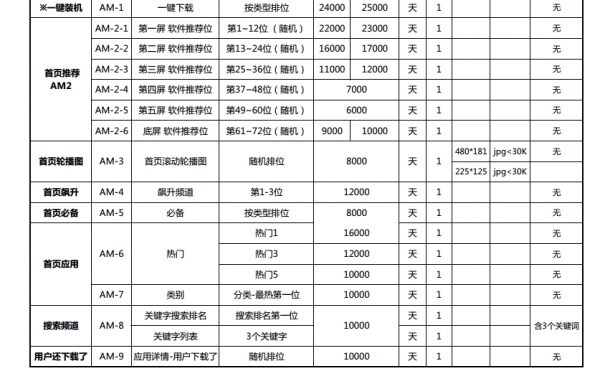

(國內某應用商店的廣告位價格)

簡單的說,當你在XX商店看到首頁顯示某個App時,這并不意味著它很火熱,有極大的可能是開發(fā)者付費購買了這個位置;還有一種情況,例如當你在小米應用商店下載App并且分享第三方,然后抽獎送小米三件套時,這些獎品也都是開發(fā)者出資購買的,和應用商店沒有多大的關系。

購買廣告位通常是按天付費,不同的應用市場價格不同,價格會隨著應用商店量級、季節(jié)、產品的不同進行波動。以首頁最上端的位置例,收費可能在每天幾萬人民幣到幾千不等。

另外一個收入的大頭則是游戲。對于單機版的手游來說,游戲中如果有付費的部分,則是通過扣除手機話費,這便需要接入運營商的服務。參與游戲分成最普遍的比例的可能是4:3:3(開發(fā)者:應用市場:運營商),如果有波動,開發(fā)者只會更少。同比,Google Play則是60%:35%:5%,運營商只拿很小一部分。手機網游,基本是5:5分成,算是應用商店和開發(fā)者聯(lián)合運營,強勢的應用商店最多可能拿到9成。

應用商店每年會接入上百甚至上千款游戲。應用商店會根據他們的數(shù)據幫助開發(fā)者調整游戲運營策略,也會相應的為游戲提供好的展示位。

一番了解下來,中國的應用商店的模式和國外差的不是一點點。不過,中國為什么做不了付費應用呢?僅僅是因為中國的付費習慣嗎?這個尚有待思考。

做應用商店的門檻其實不高,入局簡單。但是要做出差異化,要獲得用戶的難度卻很大,尤其是在國內應用分發(fā)嚴重分割的局面之下。這可能也是國內很多應用商店生存境況不太好的主要原因之一。

由此看來國外與國內下載app軟件確實不是一個duang的等級。